栏目分类

热点资讯

山西证券:赐与皖能电力增抓评级

发布日期:2024-11-06 14:36 点击次数:92

山西证券股份有限公司刘贵军,胡博近期对皖能电力进行接头并发布了接头论说《短期事迹波动,长久成长可期》,本论说对皖能电力给出增抓评级,现时股价为7.75元。

皖能电力(000543) 事件神志 公司发布2024年三季报:2024年1-9月公司遣散营业收入225.41亿,同比+11.52%;归母净利润15.83亿,同比+21.29%;扣非归母净利润15.66亿,同比+25.07%;基本EPS为0.6982元/股,同比+21.30%;加权平均净钞票收益率10.86%,同比+1.64个百分点。24Q3公司遣散营业总收入85.40亿元,同比+7.07%,环比+21.72%;归母净利润5.12亿元,同比-28.88%,环比-17.15%;扣非归母净利润5.07亿元,同比-29.41%,环比-16.80%。 事件点评 省内电量高增及新投产能开释驱动公司发电量应守护较高增速。24年前三季度安徽省发电量同比增长6.5%,增速高于宇宙1.1个百分点。23年9 月公司新疆江布电厂2*66万千瓦煤电机组建成投产;2024年上半年建成投产两台45万千瓦9F燃气机组。计划到公司新增产能孝顺及省内电量高增,24Q3公司发电量增速应守护高水平从而带动营收加多。 24Q3事迹短期同比增速下滑,主因计提减值、投资收益减少及所得税加多影响。公司24Q3计提钞票减值9737万元,或因均衡四季度减值压力。公司24Q3投资收益遣散2.78亿元,同比-48.58%,一方面23Q3投资收益基数较高,另一方面或因参股煤电公司同时事迹受非野心肠身分影响。此外,公司24年1-9月Q3所得税为3.60亿元,同比+356%,Q3为1.25亿元,同比+251%,所得税权贵升迁或受到公司递延所得税政策影响。 事迹长久增长动能刚烈,有望受益于投产抓续落地、省内用电增长及政策布局新疆。安徽经济发展态势邃密,用电量保抓高于宇宙平均水平的较快增长,供需形貌偏紧;跟着安徽省经济体量的稳步升迁,高本领制造业、新能源汽车、机器东说念主等新兴产业高速发展,为安徽省明天用电量增长提供刚烈能源。戒指23年底公司控股在运省调火电机拼装机容量占比22.8%,位居省内第一。公司参股利辛电厂二期2×660MW超超临界二次再热燃煤发电名目辩认于2024年8月31日、9月30日完成168小时满负荷试驱动,转入买卖化运营。此外,公司煤电方面在建的2*66万千瓦新疆英格玛电厂、钱营孜二期电厂展望本年年底前可投产,新能源方面公司积极鼓舞宿州30万千瓦风电,新疆80万千瓦光伏大基地名目,明天产能抓续落地预期将进一步升迁公司事迹水平。公司政策布局疆电在吉泉线上布局了新疆江布电厂、英格玛电厂,总装机容量264万千瓦,均为坑口电厂,可附近当地优质、便宜的煤炭资源,具备较强盈利才略。 投资冷漠 展望公司2024-2026年EPS辩认为0.83\0.99\1.06元,对应公司11月4日收盘价7.75元,2024-2026年PE辩认为9.4\7.9\7.3倍,守护“增抓-A”评级。 风险教导 电价阛阓波动风险;参股企业事迹不足预期;投产不足预期风险;煤价超预期波动风险等。

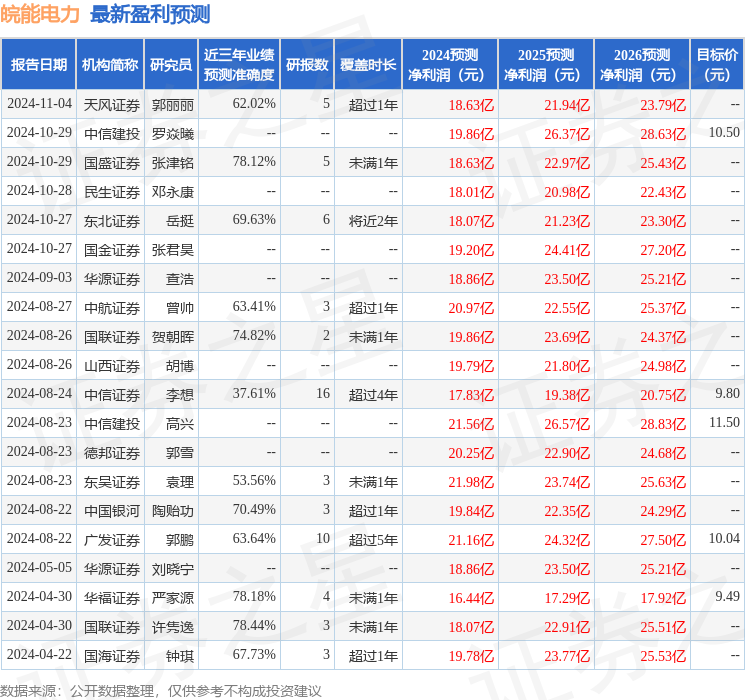

本站数据中心左证近三年发布的研报数据议论,国联证券许隽逸接头员团队对该股接头较为深远,近三年预测准确度均值为78.44%,其预测2024年度包摄净利润为盈利18.07亿,左证现价换算的预测PE为9.72。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级13家,增抓评级2家;往时90天内机构议论均价为10.27。

以上本色为本站据公开信息整理,由智能算法生成,不组成投资冷漠。