栏目分类

热点资讯

中泰证券:匹米替尼群众III期临床到手 保管和誉-B(02256.HK)“买入”评级

发布日期:2024-11-16 15:31 点击次数:118

中泰证券发布研报称,保管和誉-B(02256.HK)“买入”评级,预测2024-2026年公司收入、其他收入及收益共计差异为5.6亿元、6.4亿元、6.9亿元,净利润差异为0.02亿元、0.3亿元、0.6亿元。公司计划在2025年运转匹米替尼针对TGCT的要道地区上市肯求。基于MANEUVER斟酌中入组患者的高泰西东谈主种占比、主要止境的兑现、临床斟酌着力显走漏的居品竞争力,默克对匹米替尼的国外遴荐权垄断可预期,由此使匹米替尼的国外商场进一步大开的同期改善公司现款流。

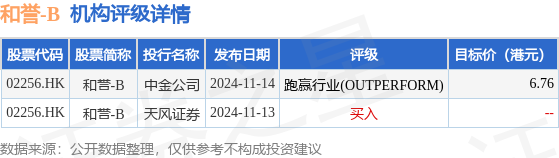

投行对该股的评级以跑赢行业(OUTPERFORM)为主,近90天内共有1家投行给出跑赢行业(OUTPERFORM)评级,近90天的标的均价为6.76港元。中金公司最新一份研报赐与和誉-B跑赢行业(OUTPERFORM)评级,标的价6.76港元。

机构评级笃定见下表:

和誉-B港股市值30.24亿港元,在生物成品Ⅱ行业中排行第21。主要盘算见下表:

以上实质为本站据公开信息整理,由智能算法生成,不组成投资提出。