栏目分类

热点资讯

祥瑞证券:予以中信证券增捏评级

发布日期:2024-11-04 10:21 点击次数:112

祥瑞证券股份有限公司王维逸,李冰婷,韦霁雯近期对中信证券进行征询并发布了征询说明《自营运行功绩改善,资金垄断后果擢升》,本说明对中信证券给出增捏评级,现时股价为27.37元。

中信证券(600030) 事项: 中信证券发布2024年三季报,前三季度商业收入461.42亿元(YoY+0.73%),归母净利润167.99亿元(YoY+2.35%)。总财富17317亿元(较上年末+19%),归母净财富2865亿元(较上年末+7%)。EPS(摊薄)1.13元,BVPS17.59元。 祥瑞不雅点: 功绩同比转正,成本管控有用。24Q3单季度营收160亿元(QoQ-3%,YoY+12%),归母净利润62亿元(QoQ+11%,YoY+22%),主要由自商业务收入同比、环比增长运行,以及24Q3责罚用度下落、信用减值转回。前三季度揣测经纪/投行/资管/利息/自营/其他净收入区分同比-9%/-46%/+1%/-72%/+37%/-2%,占比区分16%/6%/16%/2%/47%/13%。前三季度责罚费率43.6%(YoY-2.4pct),信用减值亏蚀转回4.77亿元(上年同时计提0.37亿元)。 杠杆倍数上行,资金垄断后果擢升。24Q3末杠杆倍数4.73倍(YoY+0.44倍,较上年末+0.38倍,较24H1+0.41倍),环比彰着擢升,主要系阛阓转暖、客户资金入款彰着增多,以及交往性金融财富增多,预测主要增配固收类财富,母公司自营非职权类证券相当繁衍品/净本钱由23年末292.66%增多至385.07%,职权类证券相当繁衍品/净本钱由51.42%下落至34.27%。ROE降幅收窄,前三季度年化ROE为8.07%(YoY-0.42pct)。 用度类业务压力仍存,资管较为正经、投行环比改善。据Wind,24Q3沪深两市日均股基成交额8046亿元(QoQ-12%,YoY-15%),前三季度揣测9210亿元(YoY-9%),与公司经纪收入下落幅度基本一致。24Q3公司股债承销范围环比有所改善,但股权业务合座压力仍捏续、连累投行净收入,据Wind上市日统计,前三季度承销IPO范围73亿元(YoY-85%),增发及配股承销285亿元(YoY-82%),债券承销范围1.4万亿元(YoY+6%)。资管业务保捏正经,中原基金Q3功绩收尾同比增长,净利润6.24亿元(YoY+29%),前三季度净利润16.87亿元(YoY+8%),预测主要系资管范围延伸,据Wind统计,三季度末中原基金公募责罚范围1.67万亿元(较上年末+33%,较24H1末+11%)。 自商业务施展正经,利息净收入压力彰着。9月下旬A股阛阓景气度大幅回升,24Q3债市仍然向好,重叠昨年低基数,自商业务拔擢较好,24Q3末公司自营范围8807亿元(较上年末+23%),其中交往性金融财富/其他债权投资/其他职权用具投资区分7608/661/673亿元,区分较上年末+22%/-19%/+607%。两融业务市占率预测进一步擢升,24Q3末阛阓两融范围1.44万亿元(较上年末-13%),公司融出资金1134亿元(较上年末-4%),预测阛阓份额擢升。但融出资金下行、利息收入下落,且杠杆上行、卖出回购利息支拨增多,利息净收入合座承压。 投资提倡:公司多项业务跳动上风捏续扩大,玄虚劳动智力和专科智力提高竞争壁垒。9月下旬以来A股阛阓彰着转暖,阛阓活跃度保管高位,公司看成头部券商,估值及功绩均将受益于阛阓β,上调公司24/25/26年归母净利润预测至212/229/247亿元(原预测为203/223/238亿元),对应同比变动+7%/+8%/+8%。公司当今股价对应2024年PB约1.59倍,保管“保举”评级。 风险请示:1)本钱阛阓校正程度不足预期;2)货币战术超预期收紧;3)宏不雅经济超预期下行影响阛阓风险偏好。

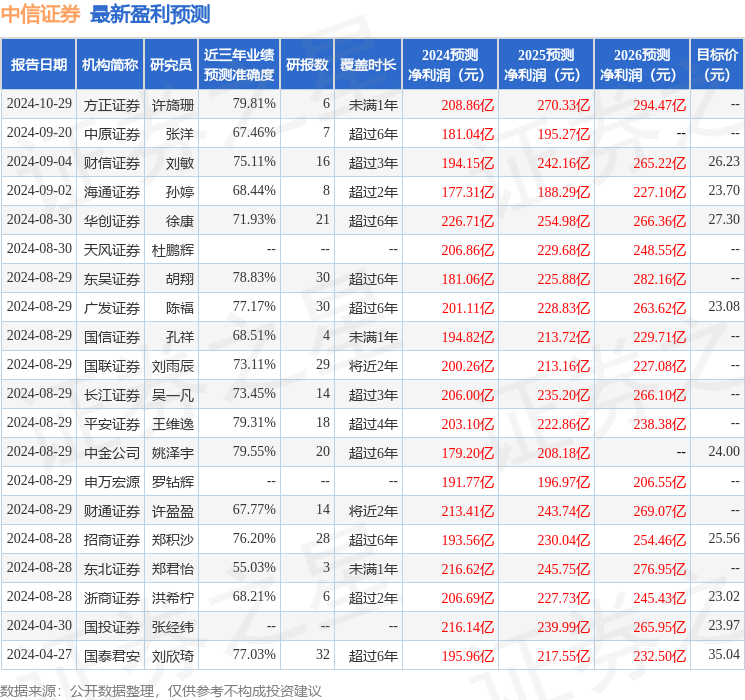

本站数据中心把柄近三年发布的研报数据打算,耿直证券许旖珊征询员团队对该股征询较为深化,近三年预测准确度均值为79.81%,其预测2024年度包摄净利润为盈利208.86亿,把柄现价换算的预测PE为20.02。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级15家,增捏评级6家;往日90天内机构方针均价为26.02。

以上本色为本站据公开信息整理,由智能算法生成,不组成投资提倡。

上一篇:吉祥证券:给以东鹏饮料增握评级

下一篇:祥瑞证券:赐与伊力特增合手评级